確定申告でよく聞く「青色申告」とは

個人事業主として接骨院を開業したら、確定申告が必要になります。個人事業主は事業をはじめた翌年に、納税のため1年間の会計を申告します。確定申告の種類には「青色申告」と「白色申告」の2つの方法があります。「青色申告」は、手続きが多く提出期限等が定められてはいますが、「白色申告」に比べて節税効果があります。今回は青色申告制度に関して説明いたします。(公開:2012年6月22日、更新:2021年5月10日)

目次

青色申告制度の概要

青色申告の承認申請手続

青色申告の主な特典

(1)青色申告特別控除

(2)青色事業専従者給与

(3)純損失の繰越し

(4)貸倒引当金の経費化

計画的な運営を行うために

青色申告制度の概要

1年間の所得金額を正しく計算し申告するためには、日々の収入金額や必要経費等を記帳し、関係書類を保存しておかなくてはなりません。これらの記帳等に基づいて正しい確定申告をすることで、所得金額の計算などについて有利な取扱いが受けられます。これを「青色申告」と言います。

この記事は会員限定です。

登録すると続きをお読みいただけます。

登録すると続きをお読みいただけます。

既に会員登録をお済ませいただいている方は、

ログインページよりログインしてお進みくださいませ。

注目の記事

-

就職活動のススメ【アトリクblog】

就職活動のススメ【アトリクblog】 -

アトラアカデミー厳選コラム

アトラアカデミー厳選コラム -

最先端医療連携

最先端医療連携 -

アトラアカデミー厳選コラム

アトラアカデミー厳選コラム -

アトラアカデミー厳選コラム

アトラアカデミー厳選コラム

関連記事

-

接骨院の運営知識

接骨院の運営知識 -

接骨院の運営知識

接骨院の運営知識 -

接骨院の運営知識

接骨院の運営知識

関連記事

-

2020.04.21結果公開 患者さまの意識調査「新型コロナウイルスに関するアンケート」2020/4/3~4/7に接骨院従事者向けに実施した「新型コロナウイルス 緊急アンケート」の結果を受けて、今回は患者さまの接骨院に対する意識調査を行いました。 その結果をご紹介いたします。 アンケート名:新型コロナウイルスに関するアンケート、対象:HONEY-STYLE会員、アンケート期間:2020/4/13~4/17、総回答数:166

-

2021.07.29【8月1日施行】虚偽・誇大広告に課徴金制度導入令和3年8月1日から薬機法の虚偽・誇大広告に対して課徴金制度が導入されます。薬機法は、医薬品や医療機器等に関する法律ですが、医薬品や医療機器を取扱っていない接骨院でも、内容により薬機法に抵触する可能がありますので、今回導入される課徴金制度についてはおさえておきましょう

-

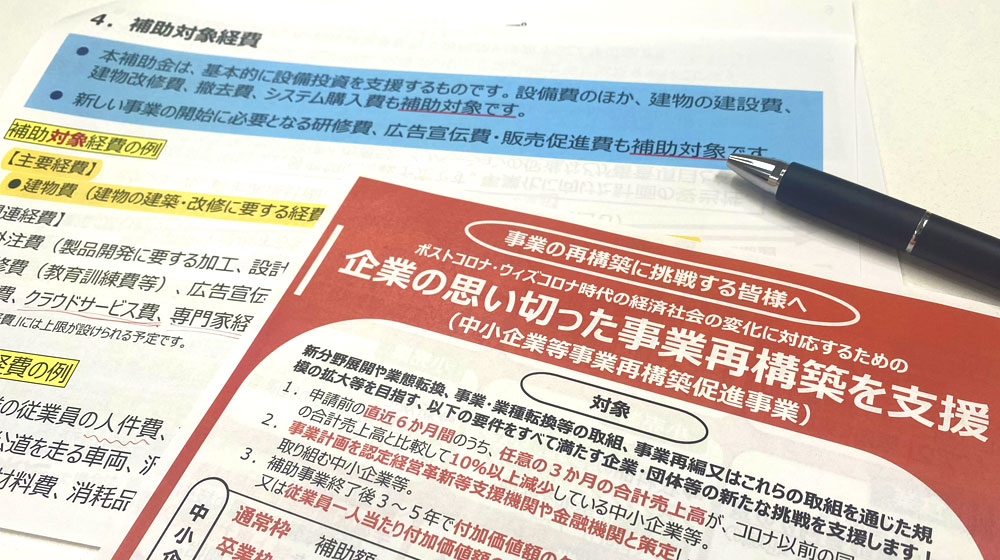

2021.03.08「事業再構築補助金」今準備しないと損をする3つのポイント新型コロナウイルスの影響がいつまで続くか不透明な中、鍼灸院・接骨院の経営者にとっては日々さまざまな決断を迫られます。 新しい分野への展開や業態転換、事業・業種転換を計画している方、 或いは、計画をしたくても現状経営が厳しく諦めている方、 事業再構築補助金(最大6,000万円)をご存じでしょうか? どちらの方にとっても、知らずにいると大きなチャンスを逃すことになります。

会員数23,513人

アトラアカデミーに無料会員登録すると

-

法令など業界の

法令など業界の最新情報をGet! -

オリジナル動画が

オリジナル動画が

見放題 -

実務に役立つ資料を

実務に役立つ資料を

ダウンロード