消費税とは?-第2回-「消費税法改正」

平成23年6月に消費税法の一部が改正されました。今回は改正点のうち、『事業者免税点制度』の適用要件が見直されたことについてお話ししたいと思います。

消費税とは?-第2回-

今回なぜ、平成23年6月の改正について今更お話するのかといいますと、『事業者免税点制度』は平成25年1月1日以後に開始する年、または事業年度から適用されるからです。

まず

【要件1】(第1回掲載内容抜粋)

接骨院での年間自費売り上げが1,000万円を超えると、新たに消費税申告を行い納税しなければなりません。ここでよくいただくご質問が、「この場合の消費税はいつ払うの?」というご質問です。みなさんはいつだと思いますか?

正解は1,000万円を超えた年の2年後です。ちょっとわかりづらいと思いますので図で示したいと思います。

図1の例でいきますと、まず初めて年間自費売上が1,000万円を超えたのは平成24年です。この時点では2年後に消費税を払う義務が発生したに過ぎず、すぐさま消費税を払わなければならないというわけではありません。したがって、この例ですと初めて消費税を支払うのは、平成26年ということになります。

※正確には、平成26年の売上を基に計算をされた消費税額を平成27年3月31日までに納付ということになります。

そして、上記要件に今回追加された【要件2】となります。

要件2

【要件2】

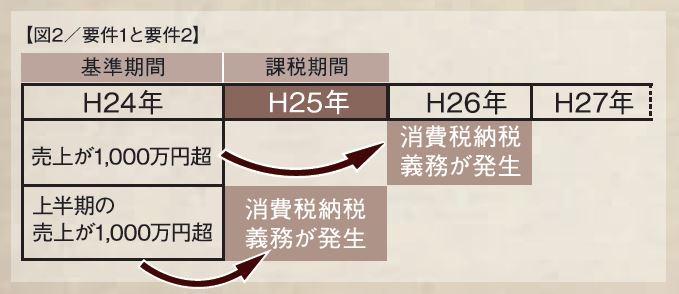

当課税期間の前年の1月1日(法人の場合は前事業年度開始の日)から6か月間の課税売上高が1,000万円を超えた場合、当課税期間においては課税事業者となります。なお、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

【適用開始時期】

平成25年1月1日以降に開始する年、又は事業年度から適用されます。

※6カ月間の判定期間(「特定期間」といいます。)は平成24年1月1日から始まりす。つまり、接骨院を経営されている個人事業主Aさんの場合でご説明すると、平成24年1月1日から6月30日までの6か月間の自費売上が1,000万円を超えると、消費税を払う義務が発生します。そして消費税を支払うのは、平成25年ということになります。

※正確には、平成25年の売上を基に計算をされた消費税額を平成26年3月31日までに納付ということになります。

よって、【要件1】と追加された【要件2】を図で示すと図2のようになります。ただし、『なお、課税売上高に代えて、給与等支払額の合計額により判定することもできます。』と規定されています。そして、

・課税売上高が1,000万円を超えていても、給与等支払額が1,000万円を超えていなければ給与等支払額により免税事業者と判定することができます。

・課税売上高に代えて給与等支払額で判定することができることとされていますので、必ず両方の要件で判定を行う必要はなく、例えば特定期間の課税売上高の集計を省略し、給与等支払額の基準のみで判定しても差し支えありません。(出所:国税庁HP)

と、国税庁HPに記載されています。つまり、上記の接骨院を経営されている個人事業主Aさんの場合、平成24年1月1日から6月30日までの給与等支払額が1,000万円を超えていなければ消費税を払う義務が発生せず、そして平成25年は消費税の支払いが不要となります。

皆様が今年度消費税を支払わないといけないかどうか、ぜひこの機会にチェックしてみてください。

登録すると続きをお読みいただけます。

既に会員登録をお済ませいただいている方は、

ログインページよりログインしてお進みくださいませ。

注目の記事

-

就職活動のススメ【アトリクblog】

就職活動のススメ【アトリクblog】 -

アトラアカデミー厳選コラム

アトラアカデミー厳選コラム -

最先端医療連携

最先端医療連携 -

アトラアカデミー厳選コラム

アトラアカデミー厳選コラム -

アトラアカデミー厳選コラム

アトラアカデミー厳選コラム

関連記事

-

接骨院の運営知識

接骨院の運営知識 -

接骨院の運営知識

接骨院の運営知識

関連記事

-

2020.08.0627.3%の院が患者数減少のまま!?コロナ禍でも来院数の増加の院が対策していることとは?2020年6月12日~18日にアトラアカデミーで実施した緊急事態宣言解除後の変化に関するアンケートの結果、「患者さまが増えている(戻ってきている)」が67.9%、「患者さまが減ったまま(戻ってきていない)」が27.3%という結果となりました。 依然として、新型コロナウイルス感染症拡大の影響を受けている接骨院も多いようです。 今回は、患者さまが戻ってきている院と戻ってきていない院の違いを比較し、今後の第二波、第三波を乗り切るための施策を考えてみたいと思います。

2020.08.0627.3%の院が患者数減少のまま!?コロナ禍でも来院数の増加の院が対策していることとは?2020年6月12日~18日にアトラアカデミーで実施した緊急事態宣言解除後の変化に関するアンケートの結果、「患者さまが増えている(戻ってきている)」が67.9%、「患者さまが減ったまま(戻ってきていない)」が27.3%という結果となりました。 依然として、新型コロナウイルス感染症拡大の影響を受けている接骨院も多いようです。 今回は、患者さまが戻ってきている院と戻ってきていない院の違いを比較し、今後の第二波、第三波を乗り切るための施策を考えてみたいと思います。 -

2017.08.28あの院もこの院も「個人情報保護法」の対象です。改正個人情報保護法の施行により、接骨院(整骨院)・鍼灸院も個人情報保護法の対象となりました。日々の会話、写真や名簿、スタッフに対しても、その取り扱いは大丈夫ですか?

-

2021.07.20著作権と正しい引用ルールあなたの施術所では、患者さまへ向けメッセージを配信したり、ホームページ、ブログ、SNSで情報を発信したりしていますか?その際使われている文章や画像は、インターネットで見つけたそのままをコピペしたものではないでしょうか。文章や画像、動画には著作権があります。正しく使用しないと著作権の侵害と見なされ、ペナルティが課されることも。著作権、そして正しい引用ルールについてお話します。

-

法令など業界の

法令など業界の最新情報をGet! -

オリジナル動画が

オリジナル動画が

見放題 -

実務に役立つ資料を

実務に役立つ資料を

ダウンロード